作者:路财主

“虽然从总体来看,能够削弱王国、公国和共和国的灾难难以计数,但最重要的四种灾难是战争、道德败坏、贫瘠的土地和货币贬值。前面三种灾难如此显而易见,没有人不知道他们的存在,但是第四种有关货币的灾难,只有那些最睿智的少数人才会考虑到。因为它不是一次性地,而是逐渐地、以某种隐蔽的方式摧毁一个国家。”

——哥白尼,《论货币的贬值》。

阅读本文前,请提前阅读“印钞这么多,为什么没有通货膨胀?”一文。

人们在脑海中已经植下信念:我们会越来越富,我们的钱会越来越多。

对于当代政府来说,满足民众需求的最好方式,就是央行永不停歇的印钞,就这么一直印下去,不断抬升资产价格,不断通过“金融创新”创造新的金融资产来供民众交易,让整个社会的债务和借贷越来越多,让民众看着自己银行账户上的数字越来越大,他们就会认为自己越来越富裕、越来越有钱。

1970年,全球纸币总量(央行总资产),不到1000亿美元;

1980年,这一数字大约是3500亿美元;

1990年,这一数字大约是7000亿美元;

2000年,这一数字大约是1.5万亿美元;

2008年,这一数字变成了4万亿美元;

今天,这一数字变成30万亿美元。

1970年,全球债券+股票的总市值,大约在3000亿美元以内;

1980年,全球债券+股票的总市值,大约在1万亿美元以内;

1990年,这一数字,已经扩张到23万亿美元;

2000年,这个数字是64万亿美元;

2010年,这个数字是139万亿美元;

今天,这个数字是190万亿美元。

1990年以前,人们尚未普遍将房地产视作可交易的大类资产;

今天,全球房地产的总市值已经变为280万亿美元;

更不必说,根据国际清算银行(BIS)的统计,全球2017年的金融衍生品规模超过500万亿美元……

然而,按照当前全球最大几个经济体的官方统计,每年都是雷打不动的1-2%的CPI增长,社会根本没有通胀!

各国央行印了这么多货币,政府说没有通货膨胀,就没有通货膨胀了么?

就像中国,从2008年到现在一直都说没有通货膨胀,可问题是,大家都知道,房价翻了好几番,这难道不叫通胀?

……

按照本人一直以来的观点,真正的通货膨胀必须把资产价格计入进来,至少也应该包括股市和房地产,而且,资产价格权重还应该远远高于日常消费品占比——因为,人们所拥有的钱,绝大部分被用来购买房产、股票等资产,只有极少一部分才会应用于日常的生活消费。

故意抓住芝麻丢掉西瓜,只揪住人们花钱占比很少的日常消费品来计算通胀,然后还大肆宣扬没有通胀,这手段,我溜溜的服。

有人问了,既然印钞就像吸毒,那么就意味着政府会一直持续不断的印下去,变成10年前的津巴布韦和今天的委内瑞拉?

不会的。

政府通常不会这么极端。

尽管说,从10年以上的期限看,政府从不会停止印钞步伐,但正如吸毒的人在理智的时候,会阶段性的尝试戒毒一样,在眼看货币就要出问题的时候,政府和央行也会阶段性的踩刹车,尝试停止或缩减印钞规模。

比方现在。

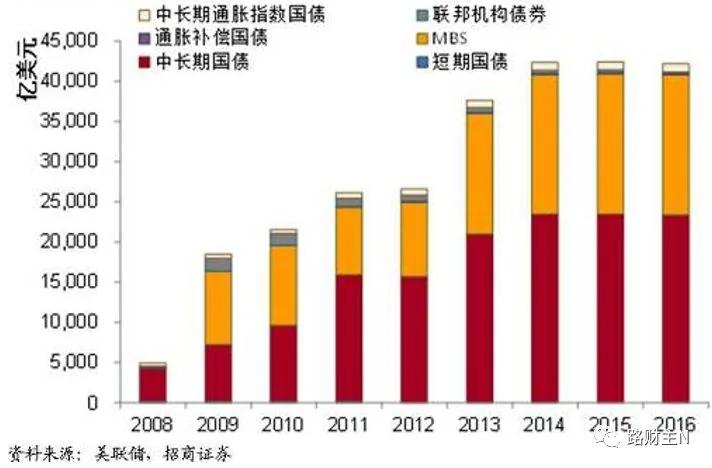

美联储大规模印钞最早,退出印钞也最早,2014年就退出QE,资产负债表规模基本不再增长,2017年第四季度更是开始其缩减资产负债表的进程,目前其资产负债表已经由顶峰时期的4.5万亿美元已经下降至4.2万亿美元。

下面的图分别是2008-2016年美联储持有证券资产构成(不包含黄金)和2017年底以来美联储减少印钞的计划——资产负债表收缩。

2018年,欧央行也给出逐步缩减乃至停止大放水的计划:

2015年1月-2017年12月,欧央行每月印钞600亿欧元;

2018年1-9月,欧央行每月印钞减少到300亿欧元;

2018年10-12月,欧央行每月印钞减少到150亿欧元。

2019年起,欧央行停止大规模QE。

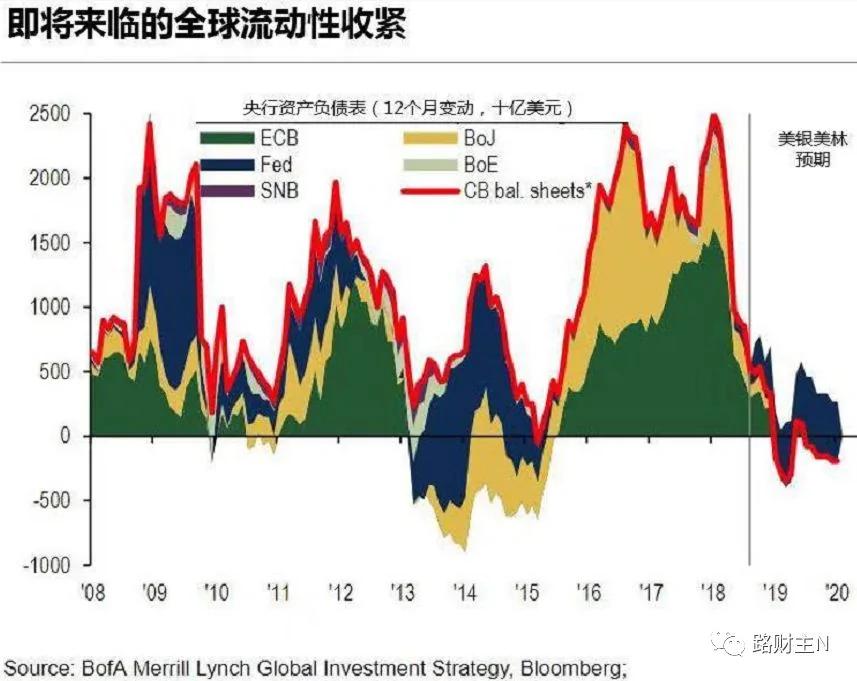

日本央行也发出了调整QE的信号。

下图即为美银美林制作的全球5大央行(美联储、欧央行、日本央行、英格兰央行、瑞士央行)2008年至2020年央行资产负债表变动情况(2018年之后的为估计)。

又能刺激经济,又能增强政府权力,还不会发生通胀——

大规模印钞这么好,为什么不持续下去呢?

这就要说到信用货币产生和消失的过程——信用货币,其产生根源并非什么商品或者服务,而是债务、是借贷(抵押品是各种各样的债券),必须有人借贷、形成债务凭证,然后才能以这些债务凭证为依据发行货币。

借贷创造货币;

清偿消灭货币。

如果央行想要继续印钞,很简单,必须有更多的人来借贷,而且这个借贷必须是在拥有偿还能力的基础上(没有偿还能力的借贷,就完全是骗局了),只要能够确保偿还债务,当代银行体系制造金钱的能力绝对是无限的……

可问题在于——

首先,某个社会群体所能承受的债务,是有极限的。

树不能涨到天上去,债务也总有极限,政府债务也许可以直接通过印钞解决,但对企业和居民来说,当他们的收入不足以偿付债务本金和利息的时候,债务极限就到了,没有新增加的可靠信贷和债务,银行没有担保品抵押给央行,传导到央行这里,就是印钞不得不停止。

其次,金融市场对资产价格的追求总是超越当前信贷规模。

过去几十年的经验显示,每当遇到资产价格下跌,因为担心“系统性风险”,人们赌央行一定会救市,一次又一次,央行确实救市了,由此导致了资产价格不断攀升,市场参与者对于金融资产价格的追求也越来越高(如中国的房价),以央行为首的整个金融体系的道德诚信正在崩塌。

最后,资产泡沫对人们的心理影响太大,这让整个社会陷入不稳定之中。

大家都知道,在过去的10年里,辛勤工作、诚实劳动很难获得回报,而将杠杆加到极致,空手套白狼的虚假欺骗行为却在资本市场(股票、房地产和债券)获得了难以想象的巨额财富,这刺痛了绝大多数人的生存尊严,这种生存尊严问题会导致社会群体矛盾激化,进而让整个社会陷入不稳定——当前,全世界各种民粹主义和极端主义的崛起,就是一个证明。

总之,再这么印下去,建立在信用流沙之上的当代金融体系,很快会再次经历类似于2008年的全球性的信用冰冻和金融危机(本质上是信用危机)。

于是,央行们似乎不约而同的决定,逐渐停止大规模印钞。

于是,全球的主流资产价格很可能在2019年面临新一轮下跌。

世界上的商品和服务是如此稀缺,央行们于是点纸成金,供世人争夺。

通过凭空制造出信用膨胀或紧缩的概念,央行们把全球的资产价格搅拌得风起云涌,将上涨和下跌推升至极端。而芸芸众生则热衷于资产买卖,拼着生命也要把账户里的数字卖来卖去,期望数字变得越来越大,一直大到所谓的“财务自由”,然后不用参与任何实际劳作,靠着别人的供养和服务而自由生活。

电影《了不起的盖茨比》中,小李子拿着金色香槟微笑着,远处是金光闪闪的烟火,下面是纸醉金迷的奢华宴会,盖茨比心满意足的看着众人艳羡于自己,这让他感觉到自己浮在芸芸众生之上——虽然,得不到黛西爱情的他,在灵魂上充满了空虚和无奈。

信用货币时代,贷款买房、信用购车、分期消费等各色金融工具,更是将人的物质欲望刺激到极致,挥金如土的浮华生活成了成了每一个人的追求,而满足这个虚荣心竟然是如此简单:只要我银行账户里的数字远超别人就行了。

伴随着债务的膨胀和收缩,资产价格随之暴涨暴跌,各国政府的信用数字都在持续大幅跃进,而极少数人用去了信贷扩张的绝大多部分额度,享受了绝大部分资产价格上涨的利益,这意味着体制在鼓励一部分人合法抢劫大部分人的财富——这才是当代金融体系真正无法治愈的癌症!

很多银行账户上有巨额数字的人,以为自己是老大,他们不知道,在信用货币体系里,只有政府和央行是真正的老大。

至于供养当代政府及金融体系的芸芸众生,却因为对金钱的贪婪而变身罪人,君不见很多金融精英恬不知耻的说——“穷,本身就是道德低下的象征!”

如果不参与大类资产买卖游戏,普通人辛勤劳动所得的财富,注定会被央行的“点纸成金”逐渐蚕食到仅留残渣,一生辛苦却一无所得。

如果参与资产买卖,除非你与央行和政府有着千丝万缕的关系并且善于利用这种信息的不对等,否则你将很难洞察央行和政府的动机,一入场,你就是这个负和游戏(因为金融系统会从中抽水)中注定被割的韭菜,并以被掠夺作为最终结局。

——总之,点纸成金的时代,参与不参与,每个人都无路可逃。

要知道,历史以来,货币的经典定义很简单:

1)商品和服务的交换媒介;

2)财富储存的载体。

这也是货币最起码的两项功能,其中第一条依托于第二条而存在。

在当代政府和央行们的操纵之下,货币的第二种功能已经基本丧失,谁如果还把央行发行的货币(无论是数字还是纸币)当作财富储存载体,我们都会认为这人是个大傻逼——财富储存的载体,已经被成功的转移到政府所刻意鼓吹的房产、股票和债券之上。

可我们有没有想过——

当你去购买食物的时候,1公斤所代表的实际重量,随时都在变化;

当你去购买布料的时候,1尺所代表的实际长度,随时都在变化;

当你去购买房子的时候,1平米所代表的实际面积,随时都在变化;

……

如果,你去出售或购买东西的时候,1元钱的价值在不断变动呢?

现在,信用货币本身的价值,恰恰是整个社会的价值不稳定之源!

庙堂之外,人们传统所认定的财富储存载体——黄金白银,在政府和央行持续近40年的打压之下,变成了人们所认定的“超烂的投资品种”,特别是2017年底美联储缩表以来,黄金白银一路走熊;2009年新出现的比特币,在经历2013年和2017年的两次辉煌之后,目前也陷入沉寂,好像,全天下现在只有央行凭空制造的数字,特别是数字美元,才是人类最有价值的东西。

人们似乎忘了,半个世纪之前(1968年),1个美元价值0.88866克黄金;而今天的1美元价值只有0.02592克黄金。

——相比50年前,美元贬值了97%以上。

即便按照美国政府公布的CPI指数,50年来美元价值也贬去了80%。

这就是美元的财富存储功能!

基本丧失了“财富载体”功能的纸币,只能是阶段性的充当商品和服务的交换媒介,所有人也都在内心默认,这种交换媒介未来是会缓慢贬值的,因为价值基础的变动,每隔一段时间,我们都需要各自调整商品的售价和买价,所有的交易就这样始终处在颤巍巍的平衡之中……

500年前,哥白尼就认真考虑过这个问题:

“货币,……,它是价值的计量单位,所以必须保持一个固定不变的标准,否则公共秩序必然会被扰乱,买家和卖家就会以很多种方式受骗,就好像码、蒲式耳或者磅这些计量单位不是固定不变的一样。”

以前的时代,货币是实实在在的商品,是可以信赖的实物,是确定其唯一存在某个地方的某种东西,而今天的货币,却95%以上都是到处流动的数字,是可以同时属于N个人的数字——它不是依赖于社会现实而产生,而是伴随着人的无限欲望和无穷借贷而产生,随着债务规模的暴涨,货币统计上表现出来的数字也飙升到了难以想象的规模。

从经典定义上来说,货币已死,“信用货币”根本就不是货币!

黑格尔说过:

“人类从历史中学到的唯一教训,就是人类从不汲取历史的教训!”

说到底,在我们这个全新的时代里,丧失了财富储存功能,只能阶段性充当交换媒介的货币,只不过是政府和央行手里点纸成金驱使世人的信用权杖,是央行账户里不断变换且可以随意制造的阿拉伯数字,是增减债务刺激欲望和胀缩信贷掌控社会的有效技术……你可以称它叫“信贷”,也可以称它叫“信用”,也可以叫它“债务”,反正它就是“空气一样的数字”。

这样的“货币”,如果不每隔十年八年引发一次大型金融危机,那才叫个奇了怪!

我相信,它不得善终。

没有评论:

发表评论