一业兴,百业枯,让人痛心。

数月前,全球权威杂志英国《银行家》(The Banker)发布2018年全球1000家大银行榜单。

这个榜单的前4位是中国四大行:中国工商银行、中国建设银行、中国银行、中国农业银行。

其他上榜银行也雀跃一片,纷纷报喜。

很多媒体也在沾沾自喜,中国包揽榜单前4。

但笔者却丝毫高兴不起来,甚至可以说是痛心疾首:中国实业生存如此艰难,中国银行却吮吸着实体经济的血,长成了庞然大物。

01

我们先通过这个榜单,看看中国银行大到了什么程度。

这个《银行家》杂志是FT集团旗下的权威金融刊物,连续40多年,每年发布“全球1000家大银行榜单”。

榜单衡量银行的重要标准就是“一级资本总额”。

在这个“以大为美”的榜单上,中国银行业可谓表现超级亮眼。

在2000年时,这1000个大名单中,中国仅仅只有9家上榜。

等到2013年,中国已经有95家入围。

到2018年,这个数字已经高达131家。中国的银行吊打摩根、汇丰、富国、三菱、巴克莱、德意志等国外老牌银行。

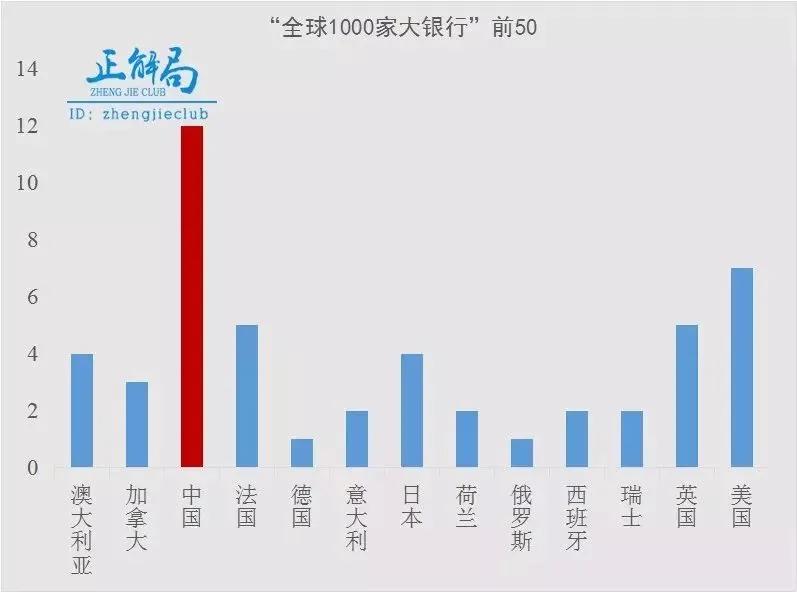

我们先横向看看,就看前50名的分布。

显而易见,中国在50强里占据了12席,而我们耳熟能详的传统金融强国美国只有7家,英国只有5家,日本只有4家,荷兰和瑞士分别只有2家。

难道中国金融业繁荣到超过英美这样的老派资本主义国家吗?

答案显然是否定的。

中国的银行,特别是大银行,太多了。

02

放在国内环境下,我们才知道,中国的银行业不光体格太大,吸金的能力也太强。

小编习惯拿A股上市企业来说话,因为上市企业几乎是中国最精华的企业。

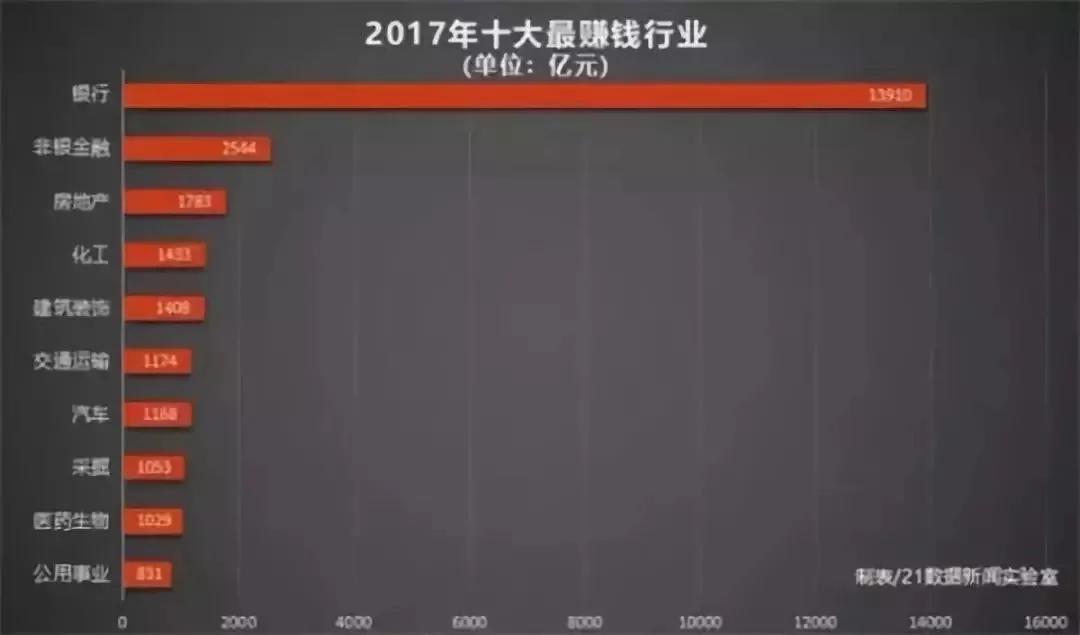

以2017年为例,将近3500家A股上市企业,一年赚了3.3万亿,其中26家银行,就占到1.39万亿!

什么概念?银行业用7%的企业数,赚了42%的利润,银行的赚钱能力是其他上市公司的近100倍!

比如,有宇宙行之称的工商银行,一天就赚7.84亿。

就连我们不断嘲讽的茅台也才日入7418.8万。

不光茅台干不过银行,就是中车造高铁,一年也才赚100多个亿。

和银行比起来,虽说不是九牛一毛,但明显是可怜兮兮的。

《银行家》杂志统计,中国银行业的税前利润总额连续3年超越欧元区、美国,位居各国家和地区榜首。

这当然是不正常的。

好几年前,民生银行行长自己就曾公开说:“整个银行业这些年数字非常亮丽,尤其像今年,整个企业的资金需求、经营压力很大,中国银行业一枝独秀、利润很高,不良率很低,大家有一点为富不仁的感觉。企业利润那么低,银行利润那么高,所以我们有时候自己都不好意思公布。”

03

直白地说,中国银行业是吸着实体经济、普通储户的血长大。

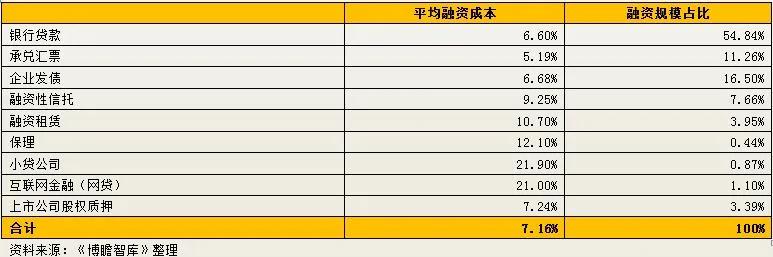

中国银行最基本的赚钱模式就是“吃息差”:调查显示,中国企业银行贷款的利息平均是6.6%,考虑到其中国企贷款利息要低一些,现实中,民营企业、中小企业贷款利息要远远高出6.6%。清华大学一项调查显示,企业融资成本超过10%也实属正常。

而现在即便是大额存单,上浮利息之后,存户拿到的年化利息也不过2%左右。

这样,银行一反一复,至少拿到4个点利润。

2017年,四大行利息净收入都是几千亿,工行5221亿元、建行4525亿元、农行4419亿元、中国银行3384亿元,除建行外,其他三大行同比增幅都在10%以上。

同时,中国商业银行的杠杆率大概在18左右,而美国银行业大致在13-14,高杠杆操作,利润也就翻番。

一边是,银行业利润高到“不好意思公布”,另一边是一批批中小企业苦苦挣扎在高资金成本的“生死线”。

银行“晴天借伞,雨天收伞”的事儿,更是没少干。今年5月上市公司江南化工,被杭州银行从募资账户上划走2.11亿元,只因为江南化工母公司出现债务危机。

还是上市公司,保千里也因为债务危机,多家银行起诉保千里,要求提前还贷。

上市公司尚且如此,其他小微企业融资的处境可想而知。

银行天生“嫌贫爱富”的劣根,为追求高利润,银行不愿意放贷款给小微企业,山东“于欢案”悲剧的一个重要原因,其实就是一个个小微企业贷款无门,只能求助于民间高利贷。

银行和你很多时候只能共享乐、却不能共患难。

04

不光实体经济的血,中国银行业在其他方面赚钱,很不硬气。

比如,央视主持人李晓东曾经因为信用卡18869.36元账单,自动还款预存金额不足,欠了69块钱,结果10天后,竟然产了300多的利息。一问才知道,银行认定,哪怕你还欠1块钱没还,仍然按照全额(18869.36元)罚息。

曾经还有个真实的事儿,听起来却像笑话。

南京一妹子在某四大行的ATM机上取钱,钱没取到,卡被吞了。她立马打电话给客服,客服却说,当晚卡取不出来,要第二天到指定的柜台领取。

好在,妹子灵光,几分钟后,她再次拨通客服说,机器多吐了3000块,5分钟后,银行工作人员就出现在了她的面前。

而且,虽然监管部门三令五申,但是银行总会想方设法地“研发”出新的收费项目。

论收费创新能力,中国银行业绝对是一流的。

而下面这组戏谑解读银行简称的话,其实,也反映出银行的傲慢、自大。

银行本质是中介、信用中介。

在商言商,开银行就是为赚钱,这本无可厚非。但是,中国银行业的吃相实在太难看。

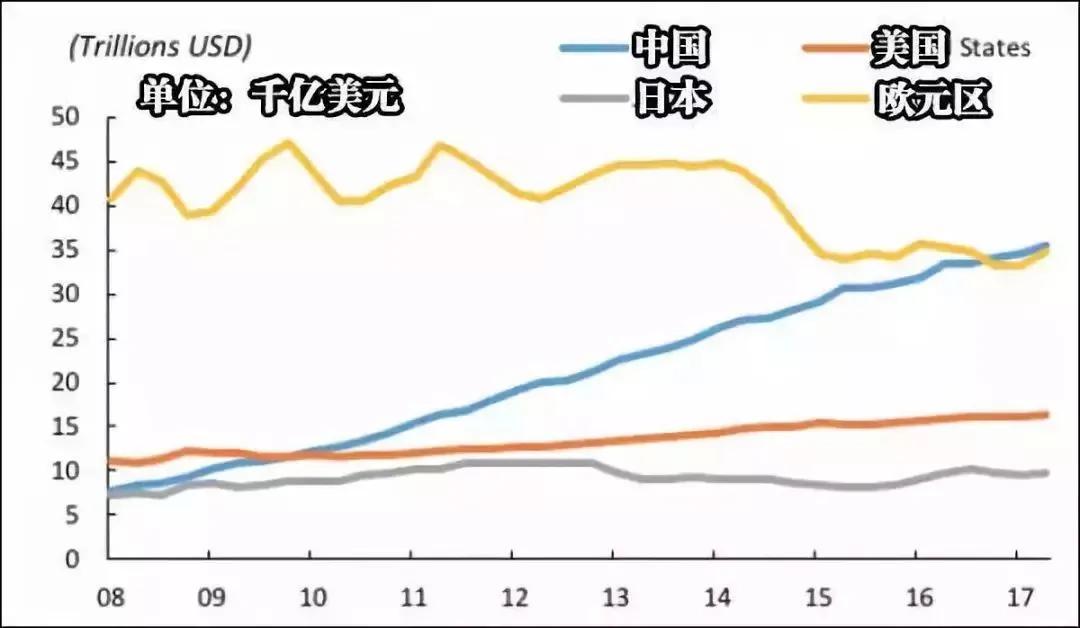

本来是经济发展的配角,自己现在却成为了主角。2018年,中国银行业资产已经达到了35万亿美元,几乎是中国GDP的3倍。中国银行总资产也超越美国、日本、欧洲。

这并不能说明中国银行业强大,而只能证明中国银行业的贪婪。

虽说银行业的种种弊端,不能完全由银行来背锅。

但是,一味吃着政策红利,只顾自己赚钱赚得“不好意思”,不管他人死活,那真是“为富不仁”了。

正因如此,在笔者看来,中国四大行雄霸“全球1000家大银行榜单”,不光不值得夸耀,简直是无耻,是耻辱!

在这个跨界打劫、迅速迭代的时代,你永远不知道你的对手从哪冒出来!时代抛弃你时,连一声再见都不会说。

来源:网络

没有评论:

发表评论