作者:震谷子

2019开年,中央推进逆周期调节的决心异常大——全面降准、激励各大银行、提前下放地方政府专项债、推进普惠性减税……

然而,银行越来越发现:钱倒是越来越多了,但却怎么样也流动不起来,大家都把钱捂在手里,仿佛有一个黑洞存在似的。

水流不出去会有什么后果?最直观的是经济增速下降,最糟糕的情况当然就是通缩了。

01

钱太多了,但流不动

2019年,中国或许很快迎来货币+财政双扩张。

伴随着2018年四次定向降准,新年伊始央行就放出全面降准,打响了逆周期调节战役的第一枪。

央行持续向各大银行“灌水”,希望能帮到实体经济和中小企业。不过,“刺激中小企业融资”这句话听得越多,就仿佛离我们越远。

一方面,中小企业度过了一个难忘的2018,去杠杆、环保风暴、匹凸匹暴雷、股市暴跌等一系列重大变故让一批债务违约、产能过剩、迷信杠杆的企业直接死在了战场上,被动放弃了需求。

与此同时,即使是循规蹈矩经营的中小企业,生存环境也开始出现动荡。稳定,成了这个时代的稀缺品。企业们也不大敢放手融资、贷款、接项目,主动地放弃了需求。

另一方面,银行也找不到什么好项目进行信用扩张。以前还有城投集团、大企业帮忙,可现在就没什么好项目,连忙也帮不上了。

房地产就更别提了,房地产调控虽有调整但总体还在严控,能够随便起高楼宴宾客的时代一去不复返了。

大基建也曾经是一块吸水“大海绵”,可是随着基础设施不断完善,一些高回报率的项目早就差不多了,剩下的都是一些高风险、低回报的项目,地方政府把钱砸进去,不知何年何月才能收回投资成本。限于对高赤字的恐惧,不少大基建项目不得不被腰斩或延后。

一句话,企业不敢轻易贷款,银行不敢随便放款,央妈却放水不停,流动性就日复一日地在金融机构中淤积。

更严重的是,整个管网恐怕都生锈了。以前,银行间可以互相交易资金,利率高的时候,还能收点利息,但这个银行间市场利率目前特别低,隔夜式加权利率再次接近近三年来最低水平,甚至一度低于央行逆回购利率,银行当然更乐意配合央行逆回购,结果就是水更多了。

但最需要水的地方,水却流不过去。央行放的水就这样一直“水漫银行间”。

02

流动性陷阱

没有好项目,听起来各大银行和地方政府怪无奈的,可到最后吃哑巴亏的,除了普通老百姓还有谁?

用行政命令督促各大银行实行信用扩张,就好像用鞭子赶着牛马走路,一不留神,牛马都冲了出去。据报道,多家大型国有银行已经下调了对小微企业的贷款利率,而且降至几乎无法覆盖银行资金成本和相应违约风险的水平。

银行们豁出去了,勇气固然可嘉,可纷纷被打脸也是事实。

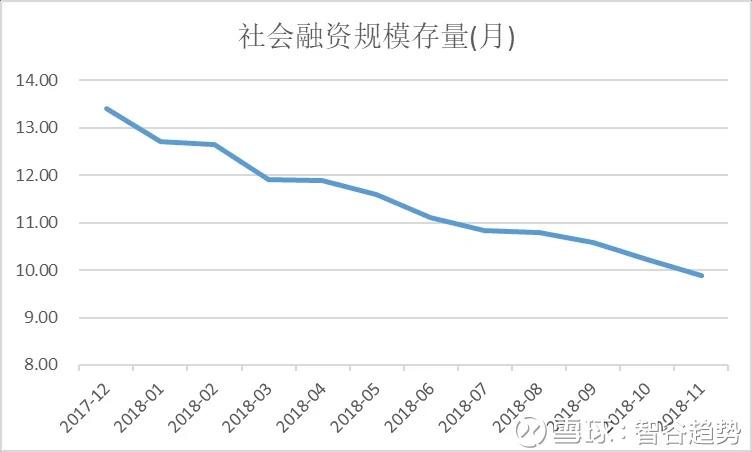

2018年这短短一年间,中国社会融资规模存量增速连跌3个百分点,年末更跌穿了10%。一边是逐渐走低的市场利率,一边是涨不起来的社会融资,货币政策的效用发挥到头了。

根据“流动性陷阱”的现代解释,简单来说,就是居民和企业放在银行的钱在增加,而银行放在央行的钱在减少。

怎么预知流动性陷阱。就是看M1和M2走势。我们知道,M1是正在流动的现金加上你银行里随时可以取出来的活期,M2则是M1再加上你的定期和储蓄。当M1增速小于M2时,就意味着大家在存钱,不消费。来,看下图。

至于不断下调的存款准备金率,说白了就是在压缩各大银行放进央行的资金,相当于把资金释放回银行。

03

衰退

越来越多的人发现,要想刺激经济,货币政策的空间越来越小了,甚至出现了流动性陷阱,而财政政策似乎还有很多余地。于是,2019新年伊始,扩大政府专项债和推进普惠性减税同时被提出。

货币+财政双扩张的时代到来了。

1月9日,国常会决定再推出一批针对小微企业的普惠性减税措施,预计可为小微企业减负约6000亿元。

同时,全国人大常委会正式授权国务院提前下达2019年地方政府新增债务限额合计1.39万亿元。

从经济规律来说,实行更为扩张的宏观调控,是因为经济进入了衰退期。

世界银行已经下调了包括中国在内的多个国家的2018年经济增速,中国12月的CPI和PPI增速也开始了下滑,经济增速和通货膨胀增速双下降,越来越多的人涌向国债,10年期国债收益率开始下降,PMI数据也跌破了荣枯线……

没有评论:

发表评论