货币政策失效正阻碍中国刺激增长的行动,政府向金融系统注入的额外资金几乎没有多少进入实体经济。

中国政府也在采取其它刺激经济扩张的措施,包括减税及基础设施方面的定向支出。但考虑到中国经济规模已显著扩大,而且多年来债务快速增长,这种刺激可能不会像以前那么有效了,因此央行的行动变得更为重要。

虽然利率通常是央行使用的主要工具,但中国经常通过调整银行存款准备金率来执行政策。这在一定程度上是因为,对于算不上独立的中国央行而言,调整存款准备金率在政治上不像调整利率那么敏感。

自2018年1月以来,中国央行已经用这种方式实施了五轮信贷宽松,理论上为银行释放了数千亿美元资金,以推动经济增长。不过,银行不愿向陷入困境的民营企业放贷,而这些企业中有很多需要获得新贷款来维持运营。

银行更加青睐短期贷款,通常投放给金融市场的借款人。这降低了银行的风险,但常常会推升金融市场的投机性押注。而另一方面,实力更加雄厚的公司虽然仍可获得信贷,但对借款进行长期投资持谨慎态度。

上海资产管理公司矽亚投资(CYAMLAN Investment)首席执行长张兰丁表示,只要制造业等领域的利润率不断变薄,钱就会留在金融系统内,而不会进入实体经济。

凯投宏观(Capital Economics)经济学家Julian Evans-Pritchard说,有很多很多公司愿意贷款,但信贷供应有限;而在那些表现更好的公司中,由于经济面临的不确定性上升,贷款需求在减弱。

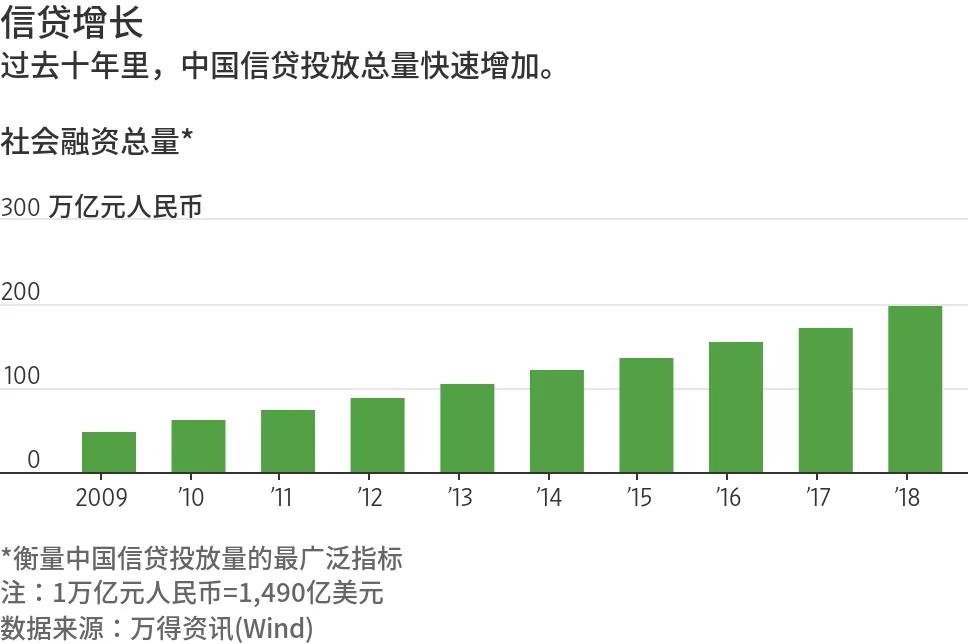

从表面上看,中国政府为放松信贷做出的努力似乎很可观:今年前两个月包括银行贷款和资本市场融资在内的社会融资增量达到创纪录的人民币5.3万亿元(合7,897亿美元)。由于每年的农历春节到来的时间不一样,可能会对月度对比产生影响,因此分析师通常会把1、2月份的数据综合起来进行对比。

与此同时,衡量短期融资成本的指标——三个月期上海银行间同业拆放利率已从2018年1月的4.73%降至2.81%。

然而,Wind资讯的数据显示,今年1月和2月份银行新增企业长期贷款人民币1.913万亿元,较上年同期减少4%左右。

图为中国人民银行

尽管这一数字轻松超过了企业新增短期贷款和银行承兑汇票(另一种期限较短的贷款工具)总额,但此类短期工具的交易量却大幅上升。这表明,用于金融押注而非商业投资的借款出现激增。

中共国家总理李克强今年早些时候较为罕见地提出批评,称短期资金的增加可能助长投机,并导致风险积聚。

其他央行面临着类似的困境。金融危机过后,尽管欧洲央行向银行注入大约3万亿欧元(3.4万亿美元)资金,却未能激发贷款热潮。

一个核心问题是,政府试图同时实现稳增长和降低金融风险的目标。经济学家称,第二个目标阻止政府更积极地放松政策,也让银行人士颇感不安。

中国央行没有回覆记者的置评请求。

中国的放贷机构大部分为国有银行,数十年来,这些银行青睐同属国有部门的企业。官方媒体新华社报道,虽然民营企业为中国创造了约90%的新就业岗位,但相比国有企业,面向民营企业的贷款更为稀少,成本也更高。

银行管理人士称,过去一年,政策的放松使得企业贷款利率整体下降了约0.5个百分点,但对民营企业的1年期贷款利率仍高达6%-8%。国有企业支付的利率更接近基准的1年期贷款利率4.35%。

中信银行(Citic Bank)内蒙古地区分支机构的一位经理称,该行已有很多不良贷款,已有两三年没有向中小企业放贷了,信贷主管如今会找各种理由不向中小企业放贷。

她还表示,近期中共推出条例,要追究政府官员在任职期间重大政策失误的责任,这进一步削弱了银行人士的积极性。她说,一个人怎能用自己的余生为一项银行贷款负责呢?

可以肯定的是,中国政府已施压大型银行向私营部门提供更多贷款。举例来说,2018年中国工商银行股份有限公司(Industrial& Commercial Bank of China Ltd.,1398.HK,601398.SH, IDCBY,简称:工商银行)向小型企业发放的贷款余额增长18%。尽管如此,这家中国市值最大的银行在此类贷款中的占比还不到1%。

债券市场也出现类似分化。在中国有AAA评级的5年期公司债券收益率一年来下降了1.16个百分点,获得AAA评级的大多是国企;而同期AA-评级的债券收益率则上升了0.23个百分点,AA-评级在中国相当于垃圾级,获得这一评级的债券大多是由私营公司发行。

这种分化在一定程度上是因为中国政府允许更多债券违约,这是降低长期金融风险的另一项举措。此前,政府常常出手干预,以防借款人不能偿还债权人,即便有些债券发行人在名义上是私营公司。

来源:华尔街日报

没有评论:

发表评论