作者: 路财主

我们都知道,包括美元和人民币在内,各国的信用货币都在持续增发和扩张。

但是,谁先拿到了增发的钱,这就很值得说道说道了。

前几天我写过一篇文章:央行大印钞,到底在帮富人还是帮穷人?

从央行基础货币增发的角度,讨论了美联储这半年来的印钞中,到底谁拿到了最新的美元,又是谁从中受益。

有人就说了,为什么不分析一下中国呢?

这里需要说明一下,全球主要央行的资产负债表中关于资产科目的统计内容并不一样。

美联储、日本央行、英格兰央行的资产负债表中的资产项,都是资产的名目,我们可以一目了然地看出央行到底购买了什么资产,比方长期国债有多少,短期国债有多少,黄金有多少,房地产抵押债券有多少,股票有多少……

但是,欧洲央行、中国央行所统计的资产类别,则是功能性的,大多数的资产项,只是告诉你资产购买计划的名称,你无法判别其到底购买了什么资产。例如,在中国人民银行的资产项中,有“对银行的债权”、“对非货币金融机构的债权”这样的条目,而欧洲央行则是直接来一个“XX资产购买计划”,给你数据,你也无法得知其底层资产到底是什么,占比多少……

除此之外,美国是一个以债券融资为主的国家,央行的主要资产也是债券,用债券做抵押来印钞,分析美联储的资产负债表构成,基本知道新增加的“钱”流向了哪里。但中国,则是以间接融资为主,银行贷款占了最大的比例,即便是分析央行的资产负债表,也不能知晓绝大多数钱都到了谁那里……

不过,曲线救国,我们还是有办法了解中国新增出来的钱到底去了哪些地方。

中国有另一个很重要的金融统计数据,叫“社会融资规模”,央行每月都会公布其增量数据和存量数据,我也曾专门写文章介绍过这个数据。

简单说,“社会融资规模”,就是实体经济通过各种方式从金融体系中得到钱的总量,其一段时间内(通常是一个月、一个季度或一年)的增量,就代表着不同的社会群体在这一时段之内得到新钱的数目。

通过分析社会融资规模增量的构成分项,就知道中国新增的“钱”都被谁拿走了。

如果说,分析美联储资产负债表,分辨的是谁拿到了央行新印的基础货币,这属于狭义的“钱”;那么,分析中国的社会融资规模增量,则是分辨谁得到了广义的“新钱”,这属于广义货币范畴。

2020年1-6月份,中国社会融资增量数据为20.84万亿元,这就意味着实体经济从金融体系中得到新的信用(货币)总额为20.84万亿元,其中:人民币贷款:12.33万亿元;

外币贷款(折人民币):3481亿元;

委托贷款:-2306亿元;

信托贷款:-1295亿元;

未贴现银行承兑汇票:3863亿元;

企业债券:3.337万亿元;

政府债券:3.795万亿元;

非金融企业股票融资:2462亿元;

存款类金融机构资产支持证券:-537亿元;

贷款核销:4463亿元。

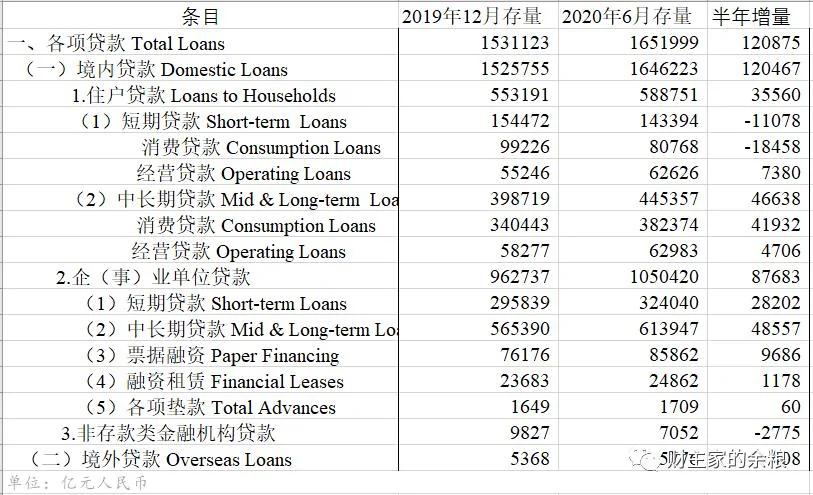

过去半年里,具体到每个月的“新增融资”,见下面的表格。

在过去半年的“新增社会融资总额”中,人民币贷款总额达到12.33万亿元,占社会融资增量的60%以上,是我们应该着重分析的内容。

在过去半年的“新增社会融资总额”中,人民币贷款总额达到12.33万亿元,占社会融资增量的60%以上,是我们应该着重分析的内容。

这就要用到央行另外公布的一份数据:金融机构人民币信贷收支表。

说明:因统计内容差异,此表格中的“贷款增量”与社会融资规模中的“新增人民币贷款”数额略有差别,但并不影响整体分析。

说明:因统计内容差异,此表格中的“贷款增量”与社会融资规模中的“新增人民币贷款”数额略有差别,但并不影响整体分析。

新增人民币贷款,从大类上看可分为住户贷款、企(事)业单位贷款、非存款类金融机构贷款、境外贷款4项。

住户贷款,在过去半年的总增量为3.55万亿元人民币,但其中的4.19万亿都来自“中长期消费贷款”,听这个名字,你可能觉得很陌生,但换个说法——“房贷”,你是不是立马就明白了?

没错,过去半年住户贷款增加了3.55万亿,但那些贷款买房的住户,就拿走了4.19万亿,其他住户贷款的增加值,基本都是负的!

中国人民爱房子,又一次得到了明证。

在中国,拿走新增人民币能超越房贷总额的,也只有企(事)业单位贷款了,这个贷款在过去半年内的总额是8.7万亿,其中2.8万亿是短期贷款、4.8万亿是长期贷款,另外还有1万亿元的票据融资贷款,而其他的非银行机构所发放的贷款甚至是减少的。

除此之外,在过去的半年里,非存款类金融机构贷款减少了2775亿,这意味着过去半年里,中国的影子银行(非存款类金融机构)的融资功能被大大压缩,其贷款总额是缩减的。

至于境外新增人民币贷款,这部分只有408亿元,应该是“一带一路”所包含国家的企业(或政府机构)所申请的人民币贷款——也就是说,是外国机构向中国申请的人民币贷款,大概可以算人民币国际化的部分。

至于中国出海的那些大型企业,只拿人民币贷款可不行,还是要找国内的各大银行拿美元、欧元、日元啥的,这正是社会融资增量中的第二大项:外币贷款——不用怀疑,这基本都是针对大型企业在海外项目的贷款,折算人民币大约是3500亿元。

接下来,委托贷款、信托贷款以及存款类金融机构资产支持证券,传统上来说,这些新增的人民币,都是为了绕过正规的贷款和债券融资途径,给房地产企业补血的。但是,在过去6个月中,这三项的增量都是负值,总和达到了-4100亿元——这,意味着在过去的半年里,房地产企业的额外输血渠道正在被围堵,在新增人民币中不仅没有得到利益,反而被回收了4100亿元。

未贴现的银行承兑汇票增加了3860亿元,意味着那些新签发银行承兑汇票的企业,能额外得到3860亿元的新人民币,这一般也是大型、超大型企业才有的权利。

新增企业债是除新增贷款和政府债之外社会融资规模增量的最大项,其总额高达3.33万亿元,这部分最新的钱,自然是被发行债券的企业所获得——大部分能够发行企业债的企业,基本都是上市公司,这就意味着企业中的上市公司额外得到了3.33万亿元人民币的新钱。

新增政府债券3.8万亿元,意味着过去半年里,政府拿到了3.8万亿元新增人民币,这其中包括了疫情之下的1.5万亿特别国债和大约2.3万亿元的地方政府债——不过,政府发行债券所得到的“新钱”,要么用于开展新的项目,要么用于还债,所以这3.8万亿会进一步到达与政府项目相关的企业手中。

非金融企业股票融资,主要是指A股市场的IPO企业和企业股份增发的融资,这意味着,新登陆A股或增发股票的企业,在过去半年新增的“新人民币”中,拿走了2460亿元。

贷款核销就不用说了,就是银行原有的死账和呆账按照国家贷款核销有关规定进行核销,这部分钱意味着银行收不回来的贷款,实际上早已流通到了社会上,称不上是新钱,只是现在在统计中将其正式计入新的社会信用增量中而已。

好了,总结下来,在过去半年的21万亿元的新增人民币中,谁拿走得最多?

企(事)业单位(以国有企业为主)排第一,拿走了8.7万亿元;

住户部门的房屋贷款者排第二,拿走了4.2万亿元;

政府排第三,拿走了3.8万亿元;

发行债券的企业(以上市公司为主)排第四,拿走了3.3万亿元;

那些新签发承兑汇票的企业(以大企业为主),拿走了3860亿元;

出海企业(以有海外业务的国有大型企业为主),拿走了3500亿元;

新上市公司以及原有上市公司通过股份增发,拿走了2460亿元;

……

信用货币时代,谁能最先拿到新钱(通常是以最低的利率成本得到),就相当于额外向全体居民征收了铸币税,也就在整个社会的经济竞争中占了大便宜,也相当于整个国家都在补贴这部分人(企业)。

另一方面,说一千道一万,信用货币时代的钱,最开始都是通过“借债”借出来的,所以发钱的新时代,同时也必定是债务的新时代。

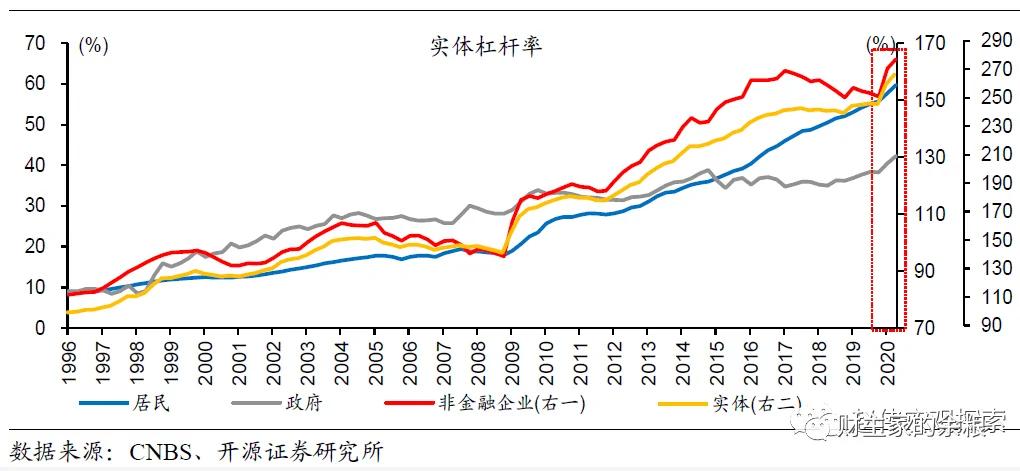

相比往年,过去半年中,正是因为“各路诸侯们”都拿到了更多的新钱,所以导致了中国经济的整体债务比率大幅度抬升,而拿钱最多的部门,也是债务杠杆增加最快的部门。

根据中国社会科学院国家资产负债表研究中心(CNBS)的数据,就在过去的半年里,中国实体经济杠杆率一改前几年的平稳态势,出现了大幅度的抬升,相比2019年底,整体抬升了21个百分点,目前是266.4%,为中国有史以来的历史新高——无论是非金融企业杠杆、政府杠杆还是居民杠杆,都全部创出历史新高(见下图)。

永远膨胀的欲望,永远扩张的债务,永远增加的货币……

永远膨胀的欲望,永远扩张的债务,永远增加的货币……

没有评论:

发表评论