中民投,一家披着“中国摩根”title而生的民营投资巨头,这个新年过得有点闹心。故事要从农历新年前两周讲起。

一、新年首“爆”,债务违约惊魂

1月23日,中国民生投资集团(China Minsheng Investment Group,CMIG,下称“中民投”)于上海交易所交易的2020年1月兑付的孳息率7%的公司债券价格暴跌至50.1元。

这只债券的交易向来清淡,然而从中国农历新年前两周的周二(1月22日)开始,这只债券遭遇巨量抛售,资金疯狂逃离。到了周三(1月23日),抛售达到阶段性顶峰。抛售的背后是大家对中民投流动性危机的担忧。

图片来源:Wind,“中民投17G1”债券自1月22日开始暴跌,成交量激增

随后,1月29日,于2016年1月发行的一只30亿元的私募债(中民投16PPN001)发生到期违约。当日,于上证所上市的其它三只中民投的公司债(中民投17G1、中民投18G1、中民投18G2)全部暴跌,如“17G1”一度跌破40元。

紧接着,三只债券暂停交易。中民投随即宣布,30亿本息推迟3日兑付。

3天后的2月1日,“债主们”仍然没有收到兑付。中民投违约的铁幕,自此拉下。

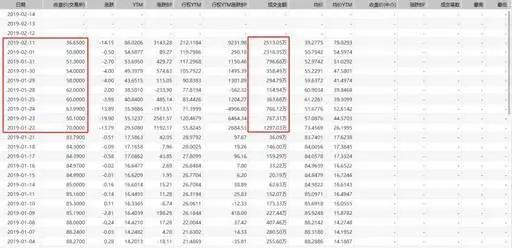

新年过后,2月11日,中民投的几只上市债券继续被恐慌抛售,创上市以来最低价。

图片来源:Wind,“中民投17G1”于2月11日跌至35.5元后停牌

同时,港交所上市的两只“中民系”的股票——中民筑友智造科技(0726.HK)、亿达中国(3639.HK)纷纷中枪扑街,火烧连环船。

图片来源:Wind,中民筑友智造科技(00726.HK)2月11日暴跌30%

在过去几年里,中民投极度依赖银行短期借贷来应付日常流动性开支。随着中共政府去杠杆与金融收紧的政策落实,许多高负债企业面临流动性危机。流动性紧缺,但是债不能不还,于是只好出售资产。

二、绿地接盘,核心资产易手

2月14日晚,绿地控股(600606.SH)发布公告,其全资子公司绿地地产集团有限公司收购中国民生投资股份有限公司及其子公司上海佳渡置业有限公司持有的中民外滩房地产开发有限公司50%股权及转让方对标的公司的全部债权,交易价格共计121亿元。

随后,16PPN001债券的30亿本息旋即兑付,债务违约看似已尘埃落定。

董家渡金融城项目,位于黄浦区,南接南浦大桥,西临上海老城,东抵老码头,北连外滩,是大上海滩一等一的核心资产,地王项目。

来源:百度地图,中民投董家渡金融城项目大致位置

这个项目曾经是中民投成立的根基,甚至在这家企业成立之前,董文标就是以这个尚未到手的项目去招募投资者,启动他的帝国梦想。虽然董家渡地块从买入后不断升值,如今连同负债一起转让给绿地,不但不亏,还有点赚头儿,但不知董文标心中是否多少会有点不是味儿。因为一方面,这块地是上海滩核心地块,另一方面,这块地原本也是可以卖得比121亿更高的。

知情人士透露,在2月12日之前,恒基、CPPIB(加拿大养老基金投资公司)、龙湖、平安、正大等公司都参与过接手该项目的洽谈,其中,恒基、CPPIB等甚至已经报价,且报价均高于121亿元。

而绿地是2月12日介入,并在政府部门的最终协调下,最终以121亿元价格拿下了董家渡13、15号两个目标地块。

接盘者出现,资金到位,违约危机解除,中民投的这一劫看来是度过去了。然而,30亿违约只是前奏,更大的问题也许还在后头。

据统计,截至2018年9月末,中民投待偿还债务融资工具余额为480亿元,其中,公司债183亿元、超短融70亿元、非公开定向债务融资工具117.5亿元,资产支持专项计划近2亿元,资产支持票据3.72亿元、境外美元债券折合人民币约82.55亿元、瑞典克朗次级票据折合人民币约21.38亿元。

如今市场低迷,资产回报率偏低,先前的债务已在步步紧逼。无怪乎新年伊始,中民投就又是“引入战略投资者”,又是“清理处置资产”,又是“战略转型”了。

三、变卖资产,无奈“转型”

昨日,中民投总裁吕本献对当前市场关注热点给出了正面回应。吕表示,将正视当前中民投遇到的流动性困难,并称正通过引入战略投资者、加快退出不符合战略转型方向的项目等多方面举措以解决问题。对于不符合战略转型方向的重要项目退出已经与交易对手签署了协议。

对于退出不符合战略转型的项目上,知情人士提供了一份拟出售资产清单计划,包含六大板块,涉及航空融资租赁、健康融资租赁、地产开发、装配式建筑、环保、医院等领域,并涉及多家已上市公司。而地产开发板块资产,除董家渡项目外,其2015年收购的上置集团(1207.HK)、2016年收购的亿达中国(3639.HK)也在拟退出之列。

目前,中民投业务板块主要包括资产管理与股权投资业务、综合物业销售及管理业务、保险业务、融资租赁业务、新能源业务和公务机托管业务等。截至2018年9月末,中民投总资产3,108.64亿元,负债合计2,327.92亿元,股东权益合计780.72亿元。前三季度营业总收入246.87亿元,净利润16.02亿元,负债率74.9%。

图片来源:21世经济报道

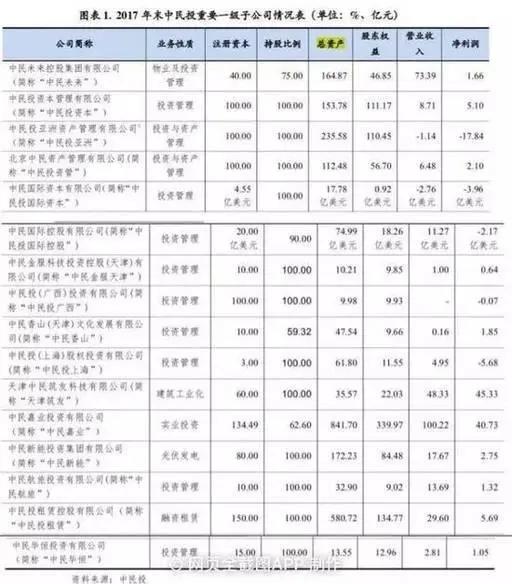

截至2017年末,中民投旗下有22家一级子公司。其主要一级子公司的经营情况如下:

图片来源:21世经济报道,资料来源:中民投

有接近中民投人士透露,中信集团和正大集团有入场进行尽调。2月11日,中民投首次设立董事局联席主席一职,由正大集团资深副董事长杨小平担任。

中民投目前正在与国内外的意向战略投资者沟通推进中,近期将取得重要进展。

然而,目前的市场已非2015/16的光景,中民投旗下的资产,除了董家渡金融城之外,其他的质量普遍一般,能否按自己意愿的价位出售,还是个很大的未知数。

四、早年疯狂扩张,终酿今日局面

在回应市场关注的热点时,吕本献曾直言中民投当下的处境很大程度上来源于过去几年扩张的步伐太大。

在2014~2018这不到5年间,中民投从最初的300亿市值,急速膨胀到3,000亿。据南华早报2016年10月的记载,这个中国最大的民营投资集团,曾经喊出过“2019年达到万亿元市值”的(小)目标。

图片来源:Reuters

读文至此,您是否会哑然莞尔。一万个王首富的目标,撑得起一个中民投。

如果说目标一样,手段一样,那么结果多半也会是一样的。早在2017年王首富的海外收购“买买买”铩羽而归的时候,中民投是否看到了不到两年后的自己?

让我们把时间拉回2014年,时任民生银行董事长的董文标于8月18日辞去职务。

随后,由全国工商联发起,59家行业领先企业联合设立,于2014年8月21日在上海成立,注册资本500亿元的中民投,董文标担任董事长。59家投资人中,几乎汇集了当时国内最顶级的企业集团,包括天安保险、中泰信托、苏宁电器、巨人集团、东岳集团等。

工商联发起,众多民企大佬背书,中民投在资本市场上迅速风生水起,获得贷款于发行债券都无比便利。随后,中民投走上了一条“负债驱动”的扩张之路。先是以金融、钢铁、太阳能、以及船舶运输四大板块为标的,随后又加入了新的四个支柱产业:航空、地产、可再生能源、以及金融投资。随后,又在政府“乡村振兴”指挥棒的引领下,投向农村农业的广阔天地。

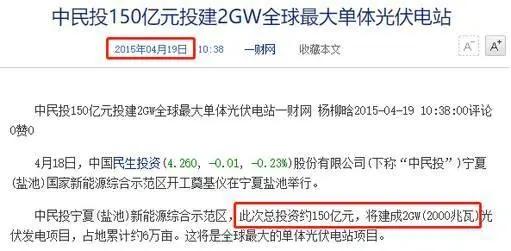

缺乏核心竞争力,缺乏专业特长,在这一系列混乱与急遽的扩张之下,无法掩盖的是中民投决策上的鲁莽(recklessness)以及审时度势择时(timing)能力的欠缺。据外媒披露,许多项目从规划到最后落地,都是虎头蛇尾。例如著名的宁夏(盐池)光伏发电项目(2015年)。

据财新社报道,中民投于2015年投资150亿元在宁夏建立2,000兆瓦的光伏发电项目,该项目当时有望成为全球最大的光伏发电项目。

图片来源:新浪财经

一年后(2016年7月18日),项目落成,商务部官网发布了并网发电的消息。然而发电功率变成了380兆瓦。2,000兆瓦不翼而飞,一期工程发电量变成了1,000兆瓦。合着忙乎了一年,连一期工程都没干完。

图片来源:中国商务部

2017年开始,当中共政府以金融去杠杆挤压泡沫开始,中民投的流动性困境便显露端倪。然而,负债就像大麻,一旦开始抽食,就只会越抽越多。2017年底中民投的贷款为170亿元,到了2018年底,这个数字飙升到233亿元,杠杆率不降反升。债务违约的结局,至此或已注定。

五、结语

在金融领域,杠杆的使用,使得投入与结果的关系被放大。原先一分的收益,加了杠杆,结果可能就变成了三分甚至五分的收益。

然而任何事情都是两面的。杠杆不仅可以放大收益,同样也可以放大亏损;不仅可以放大资产,同样也可以放大负债;不仅可以放大快感,同样可以放大痛苦。

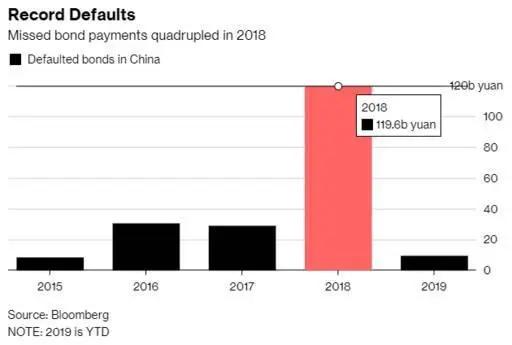

图片来源:Bloomberg,中国企业债务违约金额在2018年急升至接近1200亿元

在市场顶部流动性宽松的时候疯狂加杠杆买买买,在市场底部流动性枯竭的时候不计成本卖卖卖的,三年以来,我们见的太多了。……宝能、万达、安邦、海航、复星、九鼎……这串名单已经够长了,但可以预见的是,中民投绝不是最后一个。在2019年,这个名单还将继续变长。

来源:丫丫港股圈

没有评论:

发表评论