只要你建,他们就借。

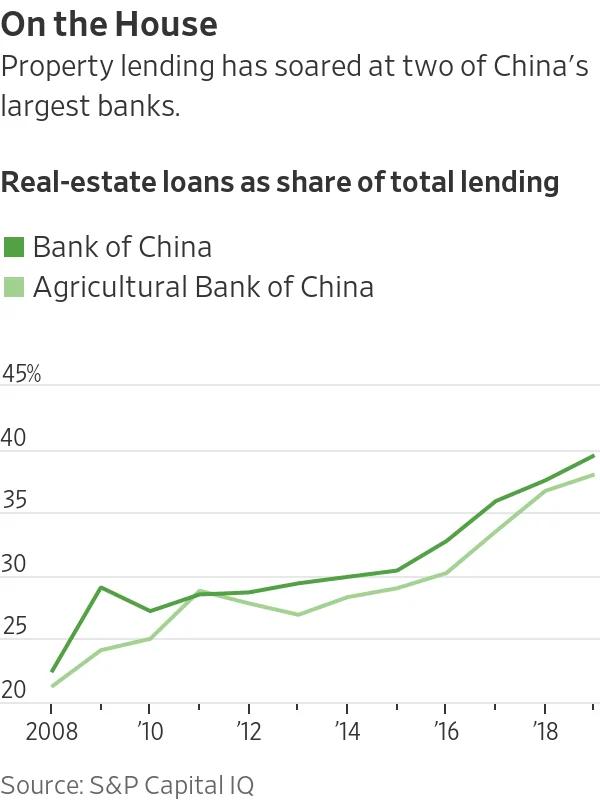

中国的购房贷款规模仍在增加。最近公布的数据显示,在中国四大行中,有三家银行的抵押贷款在贷款总额中所占比例提高。

这些银行的命运如此紧密地与房地产市场的健康状况联系在一起,鉴于家庭债务已经达到其他亚洲成功国家直到发展较晚时期才达到的水平,这不仅对银行构成考验,也是中国整体发展模式面临的挑战。

中国银行(Bank of China,601988.SH,3988.HK, BACHY)和中国农业银行(Agricultural Bank of China,601288.SH,1288.HK, ACGBY)去年的房地产贷款总额分别达到贷款余额的38%和39.5%,是10年前全球金融危机前水平的近两倍。过去四年,这两家银行仅住房抵押贷款就占到国内贷款额的一半以上。

中国银行和中国农业银行的房地产贷款出现飙升。

中国工商银行股份有限公司(Industrial& Commercial Bank of China,601398.SH,1398.HK, IDCBY)没有更新其2017年36%的占比数据。

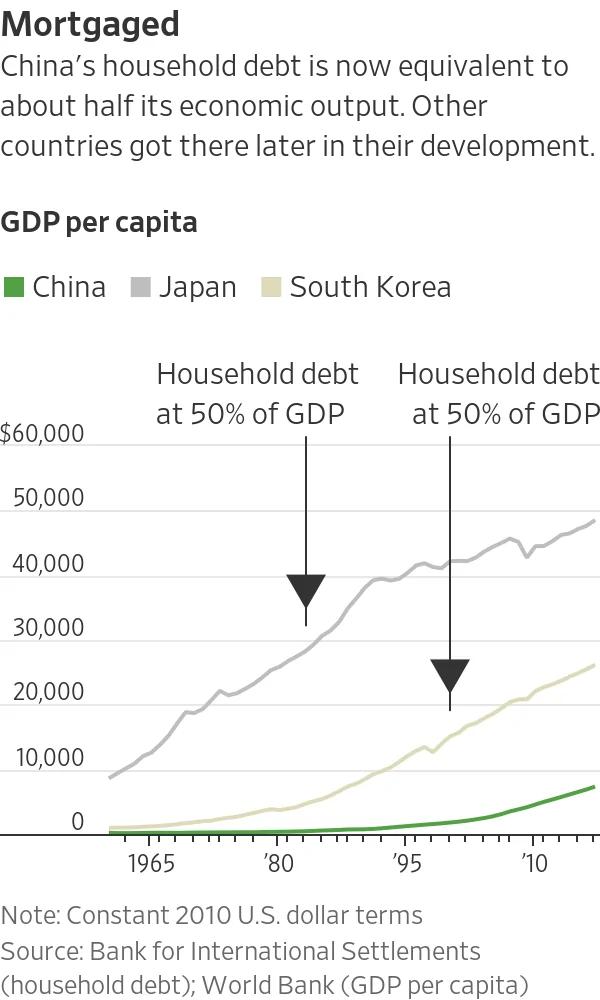

国际清算银行(Bank for International Settlements)的数据显示,中国家庭债务与国内生产总值(GDP)之比超过50%,是2010年比率的两倍。相比之下,世界银行(World Bank)数据显示,2000年,韩国人均GDP是中国目前水平的约两倍时,其家庭债务与GDP之比才达到50%。至于日本,直到1983年其人均GDP是中国当前水平的四倍时,才实现上述里程碑。

经济学家Joe Studwell认为,那些银行和政府坚持有纪律投资出口行业的亚洲国家已经走向繁荣,而那些允许向投机性房地产投资放贷的国家则并非如此。

国际货币基金组织(International Monetary Fund,简称IMF)去年的一份工作报告显示,无论是新兴经济体还是发达经济体,在接下来的1至5年内,家庭债务膨胀与收入增加之间均存在显著的负关联。

家庭债务高企不一定预示中国经济会陷入停滞。在过去40年里,中国的表现一再打破怀疑论者的预期。但中国远远偏离亚洲其他成功国家走过的道路,政府将需要找到另一条未经测试的路径来实现持续增长。

来源:华尔街日报

没有评论:

发表评论