作者:凭栏欲言

继上两篇文章讲述了央行放水流向及蓄水池功能意义之后,

本篇来解析推演一下后续的地产政策方向。

01

对于目前的中国经济稳中有变的问题,中央仍然以偏宽松的货币政策和积极的财政政策来应对。

为何说“仍然“呢,因为一直都是如此,从未改变。

笔者以统计局公布GDP实际增长率计算了一下,2017年经济体量为1990年的12倍,而M2则1990年的约110倍。

经济体量和M2体量之间的增速差距归功于中国惯于以宽松货币政策和积极的财政政策来应对各种经济问题。

简单来说;选择只有两个,放水和加大放水。

02

一段时间之内,社会总财富(注意是财富而非货币)是相对稳定的,货币放水不影响财富的数量,只带来货币的价值缩水。

硬币的另一面即是财富名义价格上涨,也叫通胀。

而货币之水并不总是各市场均衡流动,哪个市场更具有投资价值,水就会倾向于流入此市场。

放水流向的偏向性导致不同的市场,货币价值缩水比例并不一致。

例如房地产市场,货币价值严重缩水。

当然,你也可以说房产价格飞速上涨。同一个意思。

部分市场货币价值缩水对居民生活影响很大,而有些市场则相对来说小得多。

引导水流入对居民生活影响不大的市场使其流动性不外溢就是“池子“。

以目前易形成货币“池子”四个市场(股市、汇市、房地产市场和消费品市场)来看;

最好的放水流向选择当然是股市,却成为最不可能的选择。来源于股市累次割韭菜伤了韭菜根。

而又以放水进入消费品市场对居民生活影响最大。

03

周小川在2015年提出设立货币“池子”的目的,是为了减少外资热钱流入对中国实体经济的冲击。

而以房产市场作为池子,由于房产兼具金融与实体双属性,其实体属性决定了热钱流进流出对中国实体经济具有相当程度的影响。

“池子”效应需要一个完整的流入流出作为一个使命的终结。

流入房市的钱必定要流出,因为房市不可能无限上涨。当没有追涨动力之时,钱就会转向于追涨其他资产而自房市流出。

而以中国房地产市场吸纳的资金量来看,流入几至极限,即算全部的市场资金都流入房产市场也很难全面推涨房产价格了。当房产市场无法吸引资金时,是时候考虑房产“池子“中的水流出的问题了。

04

股市由于信心问题已很难充当货币“池子“。

房市“池子“资金流出会有两个去向,消费品市场和汇市。

1)由于中国的结汇制度问题,钱流入汇市则相当于中国国内货币总量少了,会导致资金面被动紧缩,从而使部分国内资金链存在断链风险。

由于中国融资多为间接融资,由银行作为中介方完成融资。

资金断链时,首先受影响的即为银行,代表着部分银行贷款收不回,而银行的放贷资金为其他部门存款。

资金断链将影响银行的偿付能力,问题集中爆发则将导致银行发生系统性风险,存在银行倒闭的可能。

2)钱流入消费品市场,则将推涨消费品价格,带来CPI的快速攀升,CPI升高将推高加息几率,加息作为货币紧缩手段的一种,仍将加大资金链断裂风险,进而存在发生银行系统性危机的可能。

这两个方向来看,房产中流出资金将带来中国经济的严重震荡。

而池子的功效本应是减少实体经济的震荡。

以房产作为货币“池子“事实上未达成目标。

05

无论货币“池子“失败与否,问题已经存在,需要解决。

房产“池子“中的水需要流出,那如何引导流出才是政府需要解决的问题。

缓步将蓄水池中的水引流出来,尽量降低对经济的影响度才是政府所期望的。

引流出的资金部分将流入汇市,部分将流入消费品市场,而最好当然是可以引流入股市,当然理想与现实总有差距。

然而房产作为金融资产,追涨杀跌是必然。

房价只要没有上涨预期,蓄水池中的水必然就会溃坝式流出。

而只要存在上涨预期,则就会有资金不停汹涌流入。

这与政府期望值不符

为达成缓步减少房市蓄水量的目标。

猜想中央仍会在以下方向上做出努力;

1)房市蓄水池功能目前来看仍至关重要,不可以完全放弃。仍将制造房市微涨预期,避免资金对金融资产的杀跌行为造成房市大规模资金流出。

2)但有涨价预期就会有资金追涨,为防止过多资金追涨,会继续加强遏制部分资金流入房产相关。

以达到房产“池子“蓄水量逐步下降的效果。

例如加强企业和个人限购等,限制资金流入房产。

3)遏制资金流入房市会造成房价下滑预期,可采用更多的加强限售等政策将部分可交易房源踢出交易范畴。

供应量的减少可维持价格上涨预期。

环环相扣,如此完美!

以上措施都为以行政手段控制市场的追涨杀跌行为,理论上可较为完美的实现完全的市场经济所不能达成的目标。

但行政干预尤其是限售将导致资源传导配置出现问题。

譬如说,有企业需要周转资金,急需卖房输血,恰逢限售可能会导致企业只能无奈倒闭。

06

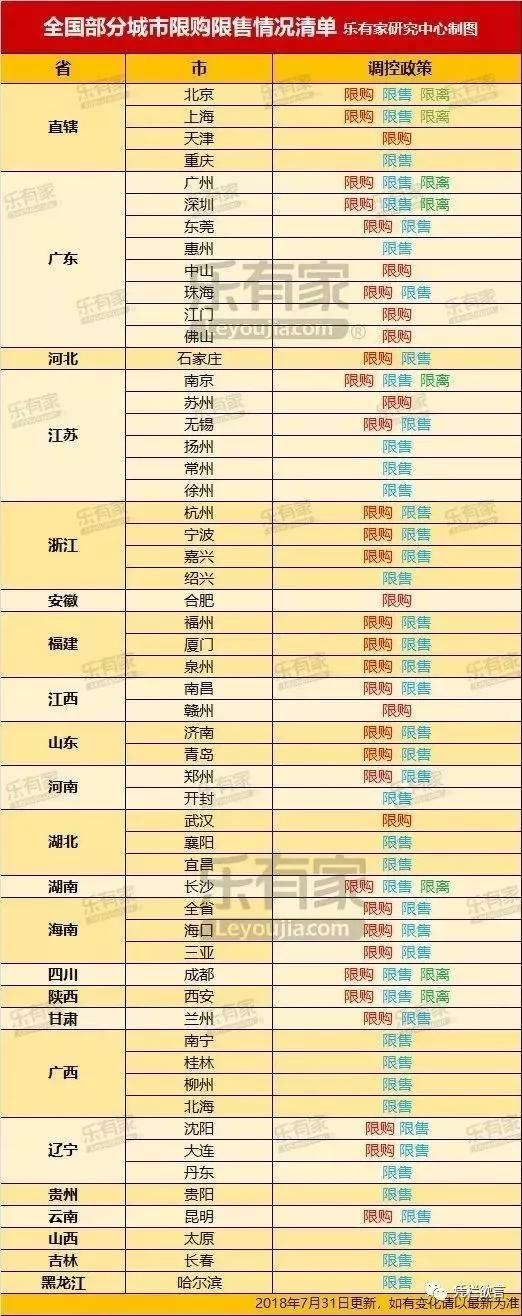

7.30日,深圳发布了房产新政,被业界称为先行先试。

截至7.30日,全国多个城市已发布了限售、限购政策。

深圳的房产新政重点有三点;

限售、限购、新建商品住房只占40%。

三点分别体现了不同的目的;

限购体现为政府想减少进入房地产市场的资金量;

限售体现为部分可供应房源(二手房)被踢出交易范畴,用以维持房价上涨预期。

新建商品住房占比40%体现为继续减少商品房供应,维持商品房上涨预期,加强商品住房金融属性,让资金追涨,避免资金大规模流出房市。

同时期望非商品住房逐步剥离金融属性,回归居住属性。

降低房价过高对实体经济的负面影响。

如深圳模式成功,推测很快将会在全国推广。

07

以深圳房产新政看,政府所体现的意图较为明显。

但资金流向关键看收益预期,资金总会流向利润最大化的地方。

想要避免资金大规模流出房市,需要房市有投资价值,还需要外部没有优于房市的投资。

而汇市的收益攀高无疑会导致资金追涨行为的出现,加速资金流出房市。

目前央行已将远期售汇风险保证金提高至20%,用以增加远期售汇成本,减少汇市追涨行为

没有评论:

发表评论