1、裁员降薪潮弥漫金融行业

两年前,一篇《中信建投证券年终奖签发!超500万的比比皆是!》的文章曾刷爆了朋友圈,整个券商行业都跟着土豪火了一把。

当时受前一年的牛市带动,股市成交量激增,IPO家数飙升。证券公司依靠交易佣金、投行、资管等业务营收激增个个赚得盆满钵满。

但三十年河西,三十年河东,不过两年的光景,证券行业最近又被爆出大面积降薪、变相裁员。

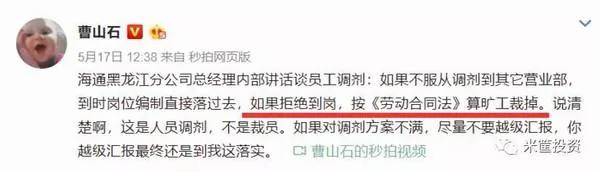

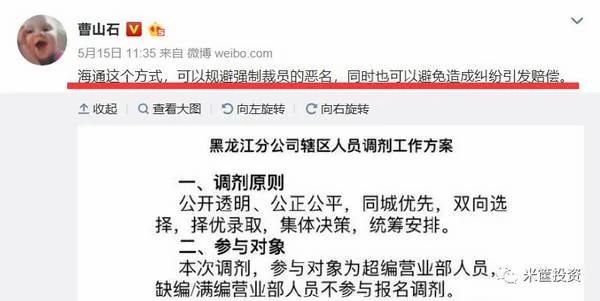

先是被微博大V曹山石推向风口浪尖,被大家戏称“花式裁员”的海通证券黑龙江分公司。

紧接着,就有人凭借一张月薪不足5000的投行员工工资条,把国内十大券商之一的申万宏源的金领部门——投行部又推到了舆论浪尖上。

由于降薪,一些申万宏源的员工还不起房贷,子公司一高层还自掏腰包拿出50万借钱给员工帮助还房贷。

遥想两年前意气风发、风光无限的券商金领大军,如今拮据到投行员工居然还不起房贷,想想着实令人唏嘘。

然而,券商行业裁员降薪裁员只是小事儿,放在全国大盘来看,甚至可以说不是很重要。

我今天要讲的,是一件很严肃的事儿!

2、供给侧改革下的企业倒闭潮

2015年,中国经济被逼上了绝路。

当年,国内生产总值GDP的同比增速首次掉到7%以下,创了中国进入21世纪以来的新低!

头些年,国内经济依靠央行货币放水和财政刺激来拉动内需的举措基本已经失效,不管你怎么刺激,依然抵挡不住经济持续性下滑。

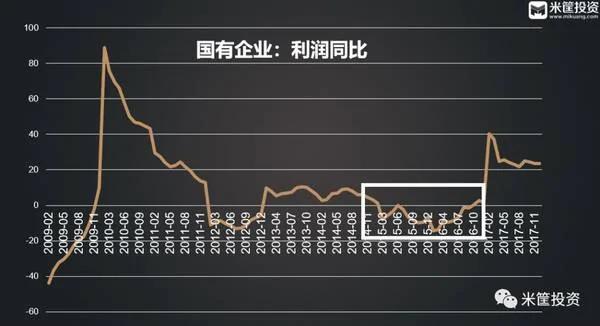

那一年,很多国有企业面临生死局,全国国有企业利润出现了罕见的持续性负增长!

那一年,很多国有企业亏损累累。

以重灾区钢铁行业为例,国有钢铁企业包钢亏损33个亿、鞍钢亏损45.9亿、首钢亏损11.3亿、马钢亏损48亿、南钢亏损24.3亿、杭钢亏损14.9亿、华菱钢铁亏损29.6亿、韶钢亏损26个亿、柳钢亏损11.9亿……

一连串鲜红的数字背后,是国有企业发不出工资的拮据和各级领导的忧心忡忡。

临危之下,高层进行了重大改革——供给侧改革。

改革大刀挥下,工业去产能、楼市去库存、金融去杠杆。

阻力大,但行政命令绝对不容置疑。

于是,大量的僵尸企业被关停、淘汰产能行业导致工人失业,落后产业遭遇大范围降薪。

僵尸企业由于过去长期被地方政府进行隐形担保,这次一刀切的进行债务链条斩断,坏账集中清理,一批高负债的僵尸企业就地破产倒闭;而低通胀下的外需萎靡与国内疲软的需求使国内落后产能的企业大量进行停产整顿,工人放假回家;而无法转型升级适应结构调整的企业直接惨遭淘汰。

仅钢铁煤炭行业,2016年就裁员180万,2017年又裁员50万,再加上被裁的编外人员,真实数字比我们看到的更多。

那两年里,我看到有很多人失业,有更多的人被大幅降薪,有很多老板在哭泣!

然而,当高层尖刀挖毒瘤,加快市场出清的时候,2016年中国房地产的大牛市居然来了。

▲图片来源网络

2016年,是个神奇的年份:一边是市场出清下僵尸企业的倒闭潮、落后行业的失业潮、淘汰产业的降薪潮,一边是成群结队的老百姓去售楼部抢房子,房价嗖嗖往上窜。

有一个问题,我一直憋在心里,因为大家从来没有讨论过,也没有人关心过:2016年,这些受失业潮、降薪潮、倒闭潮波及的人们,他们买房了么?

一边被降薪或者干脆失业,一边是房价一个劲的暴涨。

这些人遭受到了现实一万点暴击!!!

3、金融去杠杆下的银行降薪潮

开头说了券商裁员降薪只是小儿科,在金融行业里,国内所有券商加一块儿,也就是一个工商银行的体量。

而银行的降薪裁员,早在两三年前,就开始了。

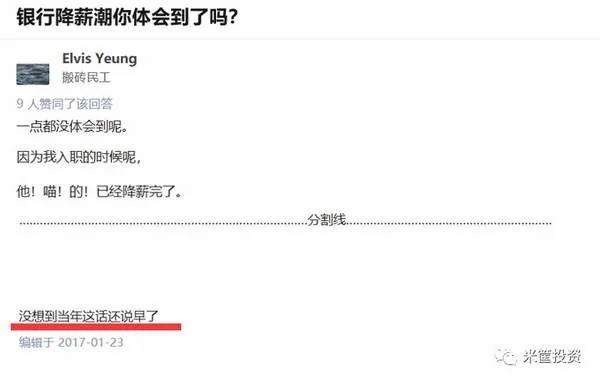

三年前,知乎上有一个银行行业的话题:银行降薪潮你体会到了吗?

下面有个当时的银行新员工进行了回答。两年后,这个答主又追加了回答。

三去一降一补,其中一大招就是金融去杠杆。

在国家工业去产能、金融去杠杆的大背景下,银行作为融资中介,当实体经济的需求出现了大幅下滑时,对银行来讲,是极大的利空。

这两年多,唯一对银行有极其强烈融资需求的——就是房地产商和购房者。

购房者虽然对银行来讲,风险要比中小企业要低的多,个人嘛,无限责任,欠银行的钱你到死前都要还的,这比企业破产还不上钱变成银行坏账风险要小的多。

但是,房贷利率是所有贷款利率里最低的,银行产生不了高利润!

中行行长陈四清就曾表示:“银行现在赚钱非常不容易,已经结束了两位数增长的时代,大银行实际上进入了增长放缓的状态。在经济下行的情况下能够取得这个成绩算是不错的,商业银行不可能在经济下行,又要支持实体经济降低利息的同时,风险也在加大的情况下,利润还在高速增长,所以银行利润进入了一个增长比较艰难的“新常态”。

这话可能很多人不信,但讲真的,我信。

这两年银行利率市场化大幅挤压了银行存贷差的利润空间。说白了,利率市场化打破了银行过去的固定利差,现在银行竞争这么激烈,这头存款利率一直提高,那一头贷款利率升一点大家都开始嗷嗷叫,两头一升一降,可不就不赚钱了。

利润下滑再加上金融严监管,委贷、同业、资管等等很多业务都不能做,那你还在行里干嘛?都回家去吧……

讲了这么多,其实我就是想说,很多行业这几年,特别原来是”铁饭碗”的行业,饭碗真的碎了……

4、居民净存款

受各种改革影响,很多家庭这几年的收入是下滑的,比如我前面唠叨了那么多的相关企业和行业。

但是,这两年房地产的火爆程度一度让我认为这两年大家的收入又翻番了。

两年前两万一平的房子都嫌贵,现在同一个地段四万一平都哄抢着要,抢到了还都乐呵呵的。

特别是某些论坛搞得0元购房的攻略:什么信用卡+经营贷+消费贷+各种贷去交首付,抢到房后坐等房产升值,躺赢正在进行城镇化的大国红利…….

我就有一个疑问:两年的时间,您的家庭收入翻番了么?

这么高的杠杆,您的现金流跟得上么?您一点积蓄都没有就真的不心慌么?

当然,在他们看来,自己的收入在未来会持续上升,现在的负债在未来看完全是小case。

更多人认为,自己能从别人的身上赚到大钱!

但是!

别人要是也没钱了呢?如果大家的钱都不多了呢?如果经济增速要继续下滑呢?

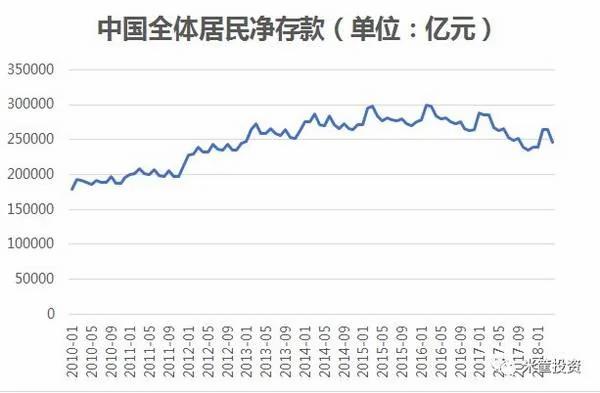

我根据人民银行最新发布的金融数据做了一个居民部门的净存款情况,也就是居民部门存款减去贷款,如下图:

2017年我国居民人民币存款为64.38万亿元,增长7.7%,而2017年我国居民中长期贷款余额为21.86万亿元,同比增长22.2%。

换句话说,我们老百姓的负债率在不断攀升,老百姓存款速度越来越慢,负债越来越多,居民净存款持续下滑,现在居民净存款24.5万亿,已经回到2012年水准!

所以,为什么很多人感觉钱越来越难赚?

增量财富增速下滑,存量财富不断减少!你去赚别人的钱很难的!

如果你认为未来大家收入增速会像过去那些年一样,除非再来一次“四万亿!“

可能嘛?!

5、中贸贸易战背后的通胀威胁

最后,我们还看到一个热点话题,就是中美贸易战之后中美发布的联合声明。

这跟我们这次讲的话题有什么关系呢?

有关系!因为涉及到一个大事儿——加息!

声明中前两条大家要看仔细:

1、采取有效措施减少美对华贸易逆差,中方将大量购买美国商品和服务。

2、有意义地增加美国农产品和能源的出口。

美国现在已经是石油出口国,我们要增加从美国进口石油,那么对美国来讲,拉抬石油涨价,让中国高成本进口石油是符合美国战略意义的。

第一,增加美国石油出口;第二,减少中美贸易顺差。

别忘了,石油是大宗商品之王,石油价格的上涨早晚会传递到所有物价上面。布伦特石油已经到了80美金一桶,纽约WTI原油从一桶26美金两年时间已经涨到现在71美金。

记着,有一种通胀,叫输入性通胀。石油价格由美国人操纵的,我们从美国增加石油能源进口,势必会引起国内物价的持续上涨。

而央行是否加息,取决于CPI的涨幅。

最近,我们看到棉花也开始启动上涨趋势:

而猪肉价格现在还处于谷底,一旦猪肉和粮油一并开始上行通道,CPI将大幅上行,那么央行加息也就不远了。

与此同时,为了对冲MLF2万多亿的到期,降准加息将是下半年央行将进行的主要货币操作。

降薪裁员潮之后,必有蝴蝶效应。加息预期压力之下,高债务的违约断供潮大部队还在路上。

别忘了刘副总理前几天在北京讲的:做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。大家下来好好琢磨琢磨总理说这话是什么意思?是说给谁听的?!

有些事情,我们不必预测,我们就静静的看着,一些神话将在2018年末走向破灭。

来源:米筐投资

没有评论:

发表评论