作者:路财主

有个权威金融杂志叫《银行家》,它每年都会公布“全球银行1000强”排行榜,根据2017年各大银行的利润和资本额情况,2018年的榜单已经新鲜出炉。

第二名:中国建设银行,资本金2722亿美元;

第三名:中国银行,资本金2244亿美元;

第四名:中国农业银行,资金本2181亿美元;

第五名:美国摩根大通银行,资本金2086亿美元;

……

牛吧?!

如果我告诉大家,中国的四大银行20年前还是整体资不抵债的状态,短短10多年时间,就发展成为全球前4名,一级资本金合计高达1.04万亿美元,……

那么,中国银行业发展的神秘魔法是什么?

请时光回到1995年吧!

这一年,全国人民代表大会通过《中国人民银行法》,首次以国家立法形式,明确规定中国的中央银行体制,政府出现财政赤字不得直接向人民银行透支(也就是不能由政府决定凭空印钞)。

麻烦大了。

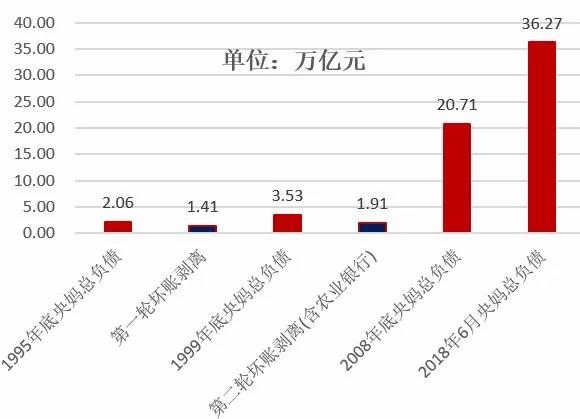

原来与政府浑然一体的国企、央企,欠各大银行的钱,都还不上了。拖了4年之后,纸再也包不住火,央妈下去排查了一番之后发现,这窟窿太大,仅工农中建四大行+国家开发银行明面上统计的坏账,就超过了1.4万亿元。

现在,很多人觉得1.4万亿元不多,可我告诉你——1995年,央妈的资产负债表总规模才2.1万亿元(现在是36万亿元)!1999年,坏账明确的时候,央妈的资产负债表总规模也才3.5万亿元!

剔除这些坏账,严格用资产-负债来统计四大行的净资产,肯定是负值!换句话说,当时的四大行已经“技术性破产”。问题是,你说,政府真能让国有银行破产么?

有人说了,央企都是“共和国的长子”,那国有银行,更是长子中的长子,怎么可能破产?不能破产,那就还是只能印钞解决咯。当然,大中国银行业的事儿,不能叫“印钞”。

要叫“改革”,要叫“股份制改造”,要叫“不良资产剥离”。

于是,信达、东方、华融和长城四大资产管理公司(AMC)旋即成立,由央妈再贷款给钱(其实就是凭空印钱),再加上自己发行债券,用于“购买”四大行的这1.4万亿元不良资产。

1)华融公司从中国工商银行收购了4077亿元不良资产,资金来源为央行再贷款947亿元,以及向工商银行发行3130亿元10年期债券(借债),利率为2.25%;

2)长城公司从农业银行收购了3458亿元不良资产,资金全部来自央行的再贷款;

3)东方公司从中国银行收购2672亿元不良资产,其中来自央行的再贷款为1162亿元,其余的同样来自于发行债券;

4)信达不良资产管理公司1999年收购了建设银行和国家开发银行3500亿元不良贷款,资金来源为发行债券3470亿元及央行再贷款30亿元。

全部合计,四大AMC从央行获得6041亿元再贷款,又向四大国有银行及国家开发银行共发行8110亿元金融债券,按1:1的对价购买不良资产买下这1.4万亿元的坏账。

刚刚剥离了这1.4万亿,四大银行又说——其实我坏账不止1.4万亿……

这,这,这……

没办法,既然前面救了,这后面当然还得继续救。

2004年和2005年,中国银行、建设银行和工商银行,相继开展了第2轮“剥离”。

2004年6月,信达资产以账面资产50%的名义价格获得中国银行、建设银行2787亿元可疑类不良资产;

2005年初,建行再度向信达资产剥离569亿元不良贷款,正准备上市的交通银行也向信贷剥离了650亿元不良贷款;

2005年,中国最大的商业银行工商银行,将其4500亿元可疑贷款分作35个资产包,按逐包报价原则出售,华融公司中标226亿元,信达公司中标580亿元,长城公司中标2569亿元,东方公司中标1212亿元;

工商银行另外2460亿元损失类贷款委托华融公司处置。算下来,第二轮又剥离坏账1.1万亿元。别急,还没完呢,还有农业银行的资产剥离。

2009年农业银行上市前夕,财政部直接出资8157亿元“购买”了农业银行的坏账。

根据后来媒体公开报道,四大AMC装模作样发行的债券和再贷款,全部没有归还。考虑到资金使用成本,坏账收回来的钱相比印钞额彻底可以忽略,算下来,央妈妥妥地纯印钞3.3万亿元,才算处理完四大行的坏账。

这几乎相当于,凭空再印一个1999年的央妈,或一个半1995年的央妈。

不良资产剥离之后,四大银行开始真正拥有“净资产”——不信的话,你去银监会的网站上查中国银行业净资产,看看是不是最早2003年才有数据?

虽然净资产总算变正值了,但净资产还很少,急需输血怎么办?别急,央妈为孩儿们想办法!为了配合四大银行吸血,1999年开始,央妈将存款基准利率降低,贷款基准利率抬高,通过拉大利率差,让全国民众和企业来补贴银行业!

要知道,国际上信用较好的货币如美元、欧元、日元等,其存贷款的利差基本保持在1%左右,但在中国,却始终保持3%以上的利差,直到今天也没什么变化。

谁要是再问你,中国银行业为什么这么牛?把上面这张图甩给他,保证他一下子就哑口无言!你以为银行仅仅只拿3%的价差?

不!

因为货币乘数的存在,银行真正赚到的利润是基础货币乘以3%的好几倍乃至10倍(与存款准备金率有关)。正是在这种嗜血模式之下,2016年之前,中国银行业总资产和净资产规模持续维持着20%以上的增幅,蹭蹭蹭的涨,从2003年到2018年1季度:

总资产规模,从27.7万亿元增长到256万亿元,增长了8.3倍;

净资产规模,从1.06万亿元增长到20万亿元,增长了17.8倍!

嗯,除了大城市房价,这增长速度也是逆天了,超过全世界其他任何国家的银行业净资产增长速度。净资产靠什么增加这么快?当然就是存贷款利差所创造的利润啊!

然而,在银行业总资产和净资产的飞速膨胀中,即便按照中共官方那个严重低估的CPI指数,中国民众也不得不在大部分时间忍受着负利率的掠夺。

现在,你该知道四大银行这么牛的奥妙在哪里了吧?

说明:本文数据来源于《银行家》杂志、中国人民银行、国家统计局、银监会,而银行业改革相关资料则根据网络公开信息梳理。

没有评论:

发表评论